鄭州

鄭州

復習備考

| 業務中心: | 0371-55696552 18037153049 |

您的當前位置:魯班培訓-一建培訓,二建培訓,監理,注冊安全工程師等 > 復習備考 > 模擬試卷 >

一級建造師《工程經濟》第一章真題特訓(2)

作者:魯班培訓 來源:魯班培訓 瀏覽: 添加日期:2016-06-04

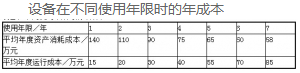

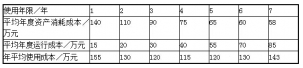

11.【2013年真題】某設備在不同使用年限(1—7年)時的平均年度資產消耗成本和平均年度運行成本見下表。則該設備在靜態模式下的經濟壽命為( )年。

A.3

B.4

C.5

D.6

【答案】B。

【解析】靜態模式下設備經濟壽命的確定方法,就是在不考慮資金時間價值的基礎上計算設備年平均使用成本CN。CN為最小值時對應的年限的就是設備的經濟壽命。本題的計算過程見下表。

設備在不同使用年限時的靜態年平均成本

由上表可知,該設備在使用4年時,設備年平均使用成本CN=115萬元時為最低,故設備在靜態模式下的經濟壽命為4年。

12.【2013年真題】某企業從銀行借人一筆長期貸款2000萬元,手續費率為0.2%,年利率為7%,期限為5年,每年結息一次,年末付息,到期一次還本,企業所得稅率為25%,則該項借款資金成本率為( )。

A.7.20%

B.5.25%

C.7.01%

D.5.45%

【答案】B。

【解析】資金成本率的計算公式為:資金成本率=資金占用費/籌資凈額,其中籌資凈額=籌資總額×(1-籌資費率),資金占用費是指企業占用資金支付的費用,如銀行借款利息和債

過程中考慮到小數點后數據的取值,故選擇B項。

13.【2013年真題】某施工企業投資200萬元購人一臺施工機械,計劃從購買日起的未來6年等額收回投資并獲取收益。若基準收益率為10%,復利計息,則每年年末應獲得的凈現金流人為( )萬元。

A.200 ×(A/P,10%,6)

B.200 ×(F/P,10%,6)

C.200×(A/P,10%,7)

D.200 ×(A/F,10%,7)

【答案】A。

【解析1200萬為現值,未來6年等額回收投資并取得收益,故每年年末應獲得的凈現金流入=200 ×(A/P,10%,6)。

14.【2013年真題】某垃圾處理項目得到政府300萬元的財政補貼,則這300萬元應計入財務計劃現金流量表中的( )。

A.經營活動凈現金流量

B.投資活動凈現金流量

C.籌資活動凈現金流量

D.營業收入

【答案】A。

【解析】先征后返的增值稅、按銷量或工作量等依據國家規定的補助定額計算并按期給予的定額補貼,以及屬于財政扶持而給予的其他形式的補貼等,應按相關規定合理估算,記作補貼收入。財務計劃現金流量表中包括經營活動凈現金流量、投資活動凈現金流量和籌資活動凈現金流量,經營活動凈現金流量中的現金流入包括營業收入、增值稅銷項稅額、補貼收入、其他流入;現金流出包括經營成本、增值稅進項稅額、營業稅金及附加、增值稅、所得稅和其他流出。

15.【2013年真題】租賃公司購買一臺設備用于出租,設備的價格為128萬元,可以租賃6年,每年年末支付租金,折現率為10%,附加率為4%,租賃保證金和擔保費的時間價值忽略不計,則按附加率法計算的年租金為( )萬元。

A.39.25

B.34.99

C.28.59

D.24.32

【答案】A。

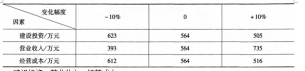

16.【2013年真題】某項目采用凈現值指標進行敏感性分析,有關數據見下表,則各因素的敏感程度由大到小的順序是( )。

A.建設投資—營業收入—經營成本

B.營業收入—經營成本—建設投資

C.營業收入—建設投資—經營成本

D.經營成本—營業收入—建設投資

【答案】C。

【解析】根據不同因素相對變化對技術方案經濟效果評價指標影響的大小,可以得到各個因素的敏感性程度排序。本題的計算過程為:

|S建設投資|=|(623—564)萬:元/564萬元/-10%|=1.046;

|S營業收入|=|(393—564)萬元/564萬元/-10%|=3.032;

|S經營成本|=|(612—564)萬元/564萬元/-10%|=0.851。

敏感度系數| SAF|越大,表明評價指標對于不確定因素越敏感。故營業收入大于建設投資大于經營成本。

17.【2013年真題】某工程施工有兩個技術方案可供選擇,甲方案需投資180萬元,年生產成本為45萬元;乙方案需投資220萬元,年生產成本為40萬元。設基準收益率為12%,若采用增量投資收益率評價兩方案,則( )。

A.甲方案優于乙方案

B.甲乙兩個方案的效果相同

C.甲乙兩個方案的折算費用相同

D.乙方案優于甲方案

【答案】D。

大于或等于基準投資收益率時,表明乙方案是可行的;當R(2-1)小于基準投資收益率時,則表明乙方案是不可行的。由此可知,R(2-1)-(45-40)萬元(220-180)萬元×100%=12.5%,增量投資收益率大于基準投資收益率,表明乙方案是可行的,故乙方案優于甲方案。

18.【2013年真題】某項目設計年產量為6萬件,每件售價為1000元,單位產品可變成本為350元,單位產品營業稅金及附加為150元,年固定成本為360萬元,則用生產能力利用率表示的項目盈虧平衡點為( )。

A.30%

B.15%

C.9%

D.12%

【答案】D。

式中,BEP(%)為盈虧平衡點時的生產能力利用率;CF為固定成本;Sn為年營業收入;Cv為年可變成本;T為年營業稅金及附加。計算過程為:BEP(%)=3600000元/[(1000-350-150)元/件×60000件]=12%。

19.【2013年真題】某技術方案投資現金流量的數據見下表,則該技術方案的靜態投資回收期為( )年。

技術方案投資現金流量表

A.5.4

B.5.0

C.5.2

D.6.0

【答案】A。

【解析】當技術方案實施后各年的凈收益不相同時,靜態投資回收期可根據累計凈現金流

20.【2012年真題】某公司以單利方式一次性借入資金2000萬元,借款期限3年,年利率8%,期滿一次還本付息,則第3年末應償還的本利和為( )萬元。

A.2160

B.2240

C.2480

D.2519

【答案】C。

【解析】所謂單利是指在計算利息時,僅用最初本金來計算,而不計入先前計息周期中所累積增加的利息,即通常所說的“利不生利”的計息方法。其計算過程:2000×(1+3×8%)萬元=2480萬元。

魯班培訓河南分校-河南魯班培訓主營:建造師培訓、消防工程師培訓、造價工程師、監理工程師、安全工程師等建筑人才及企業人才培訓,建筑學歷(鄭州大學、電大),證書代辦,技工證、八大員、中級職稱代評等。

魯班培訓鄭州分校-鄭州魯班培訓官方唯一地址:鄭州市金水路與文化路交叉口向東50米路南建達大廈808、810室(新通橋站下車);

聯系電話:400-610-8299,0371-63281881,18137142639。

河南魯班培訓官網:www.qingtongtang.com

微信公眾號:henanlobn